今年10月から開始されるインバウンド向け酒税免税。クールジャパンを代表するコンテンツである日本酒や焼酎、そしてワインやウイスキーなどのアルコール類を訪日ゲストにお土産として自国に持ち帰っていただくための今年の免税制度改正の目玉です。

お酒を製造している製造所内の売店でのみ適用される制度のため、一般の小売店の皆様には対応することはできませんが、消費税免税販売をしている店舗にも訪日ゲストから質問がくるかもしれません。大まかな考え方だけでも覚えておいてください。

基本的な考え方

酒蔵ツーリズムにつながる発想で、各地の酒蔵や醸造所、ワイナリーなどに訪日外国人を呼び寄せて地方消費の拡大と日本産の酒類を海外に拡大させるものです。

例えばワイナリーの敷地内に売店があり、そこが消費税免税店であった場合は自社のアルコール製品を消費税だけでなく酒税も免除して販売できる制度です。輸出物品販売場の登録以外に、「輸出酒類販売場」の登録が必要です。

登録方法

輸出物品販売場と同様に、各事業者の所轄税務署に対して申請を行ないます。申請には定型の輸出酒類販売場申請書以外に添付書類が必要ですが、消費税免税店として登録されている店舗なので添付書類は多くありません。販売場の見取図(敷地の状況、建物の構造)、輸出物品販売場許可申請書の写しを添付することになります。消費税免税の申請と同時に申請する場合は、消費税免税登録に必要な書類(当サイト参照)を用意してください。

ここで注意いただきたいのは、売店部門が酒類の製造業者自体かどうかということです。法人が同一でないと免税店申請ができません。同一グループ会社であっても別会社になっていると適用外、テナントである場合も同様です。法人税の納税者が異なるからです。

一般の市中免税店との違い

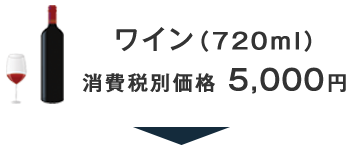

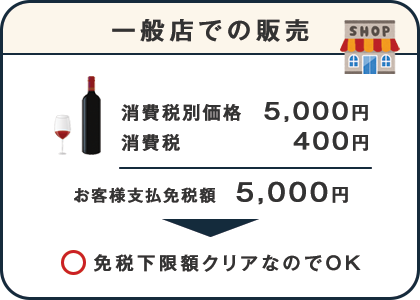

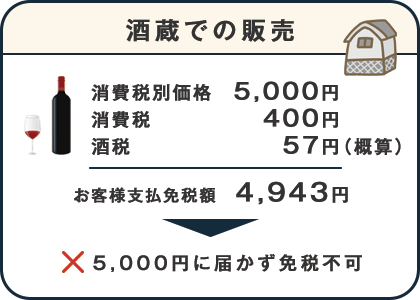

実は一般の免税店と酒蔵の免税店では、販売する商品の免税基準価格に違いが生まれます。具体的には下の例で説明しましょう。

このように酒税を免除することで5,000円を下回ってしまう場合は、他の商品と併せて5,000円までお買い求めいただくことが必要です。

ここで重要なのは、「酒税免税だけ適用させ、消費税は課税で売ることはできない」ということです。

販売価格の表示方法

現在の販売現場では、消費税は「税別」「税込」それぞれの表示が存在しますが、酒税については完全に「税込」の総額表示になっています。したがってお客様および販売店のスタッフは、たとえばワインボトル1本に含まれる酒税がいくらなのかはすぐにはわかりません。商品価格に含まれる酒税はビールやワインなどの種類・容量・アルコール度数によっても異なるため、免税販売をする際には酒税と消費税の両方を除いた免税販売価格を表示しておく必要があります。

ただし、酒税免除は自社商品にしか適用されませんので、他社商品を扱っている場合は「免税」と表記しても消費税のみが免税され、酒税は免除されません。

酒税申告

消費税免税販売の税務申告は毎年1回の確定申告時と定められていますが、酒税申告は毎月の酒税納税申告書による申告が必要です。アルコール販売をしている事業者は既に毎月申告しているはずですので、その申告書に「免税販売した酒類についての明細を記載した書類」を添付します。今回の改正に伴い、「輸出免税酒類輸出明細書」の様式が変更になります。

消耗品の包装

お酒は消耗品扱いになるため、従来通り定められた消耗品用の包装が必要です。プラスチック製の袋あるいは段ボール箱などによる密封包装になります。

酒税を免除された商品は、お酒以外の免税消耗品と併せて同じ袋(箱)に入れて問題ありません。ただし、液体のため機内持ち込みできないことをしっかりと理解してもらわないといけません。

今後の拡大

現在全国各地で酒造会社向けに勉強会が開催されており、多くの酒造会社が対応を決定または検討しています。10月以降は外国人を乗せたバスのルートが変わってくるかもしれません。皆さんが酒造会社ではなくとも、酒蔵やワイナリーなどが近くにある場合はそのエリアに訪日外国人が増える可能性があります。これをチャンスととらえるかどうかは皆さん次第です。