免税店の申請書を提出する際、事前に購入記録情報を送信する方法を選択したうえで「購入記録情報の提供方法等の届出書」を所轄の税務署へ提出します。

購入記録情報の提供方法は大きく分けると「自社送信」と「他社送信」の2種類があります。

自社送信

自社で免税販売のシステムを開発し、国税庁へ購入記録情報を送信する

他社送信

承認送信事業者(※1)が提供するシステムを使い、国税庁へ購入記録情報を送信する

(※1)承認送信事業者とは、免税店に代わって購入記録情報を国税庁へ送信する事業者です。承認送信事業者が提供する免税販売システムを利用するには、承認送信事業者との契約が必要です。

一般型免税店

1.自社または他社のシステムを使用し、店舗から国税庁へ送信する場合(自社送信)

※事業者(店舗)がクライアント証明書の発行を受け、インストールします。

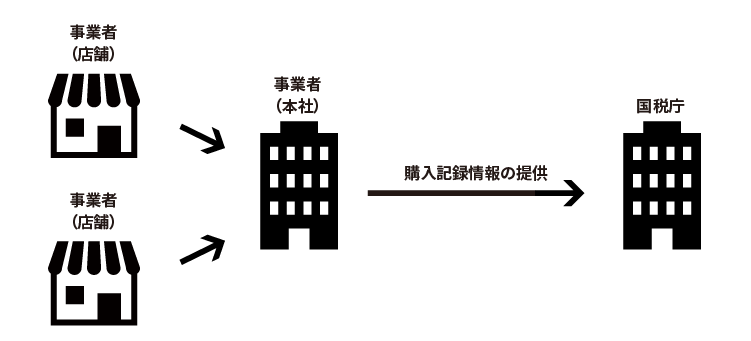

2.自社または他社のシステムを使用し、本社で集約して送信する場合(自社送信)

※1店舗分についてクライアント証明書を発行し、情報を送信する端末にインストールします。

※クライアント証明書の発行を申請した店舗が免税店を廃止した場合、別の店舗にて変更届を提出し新たにクライアント証明書の発行を受ける必要があります。

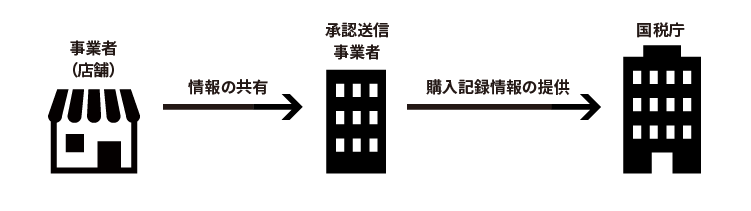

3.承認送信事業者が送信する場合(他社送信)

※事業者はクライアント証明書の発行を受ける必要はありません。

手続委託型免税店

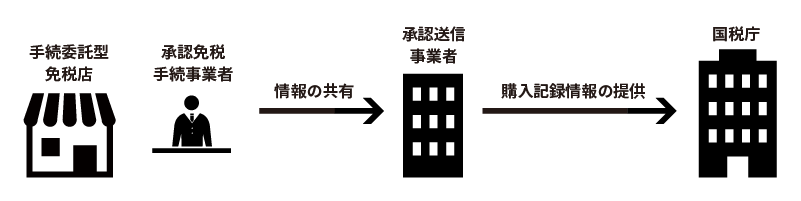

1.手続委託型免税店を経営する事業者/承認免税手続事業者が他の承認送信事業者と契約し、その承認送信事業者が購入記録情報を提供する場合(他社送信)

※手続委託型免税店は、クライアント証明書の発行を受ける必要はありません。

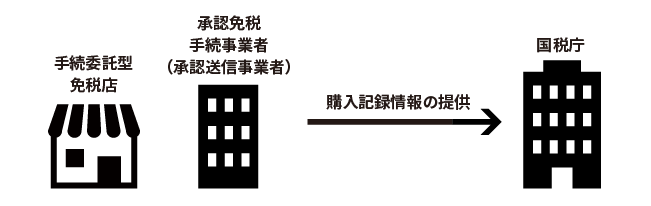

2.承認免税手続事業者が承認送信事業者の承認を受けて購入記録情報を提供する場合(他社送信)

※手続委託型免税店は、クライアント証明書の発行を受ける必要はありません。